Dada la creciente incertidumbre debido a la guerra en Irán, el aumento del precio del crudo y una IA que no está devolviendo unas rentabilidades esperadas, hace que cada vez más probable una recesión o bust-económico. Esta sensación en el mercado, hace que nos planteemos una redistribución de la cartera no tan enfocada en renta variable, sino que más enfocada a activos más seguros.

En el siguiente análisis, voy a centrarme en la renta fija gubernamental como activo conservador más interesante, debido a que el oro se encuentra en una época de alta volatilidad, perdiendo un poco el valor de refugio.

Análisis de renta fija:

En el siguiente análisis, hemos tenido en cuenta un listado de países de distintas regiones sobre el cual hemos analizado los principales riesgos ligados a la renta fija. Tras el análisis y manteniendo un perfil conservador la conclusión es centrarse en un país de la zona euro como podría ser Irlanda y con un bono a C/P a 1 año. A lo largo del análisis vamos a ir justificando la decisión.

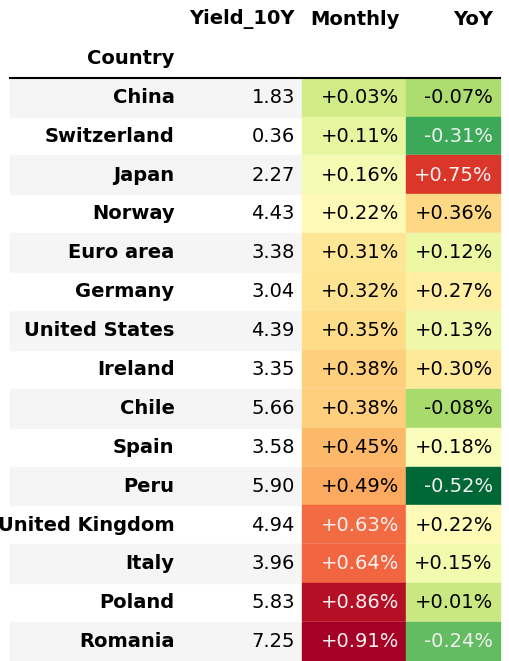

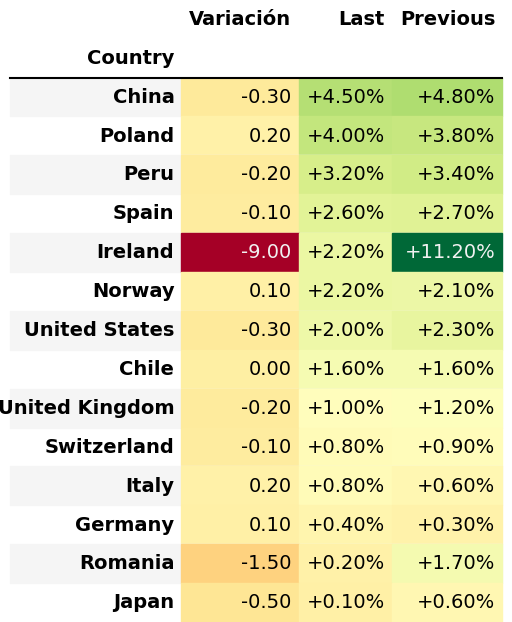

Riesgo geopolítico

La guerra de Irán no solo ha tenido impacto en la renta variable y en el precio del crudo, sino también en la renta fija. Como se observa en la tabla, todos los países analizados han registrado una subida del yield a 10 años durante el mes posterior al inicio del conflicto.

En este contexto, resulta más conveniente optar por bonos a corto plazo, por la flexibilidad que ofrecen. Esto permite mantener una posición conservadora mientras se observa la evolución de los tipos de interés y, en caso de que los yields a largo plazo aumenten, poder entrar en bonos a mayor vencimiento en condiciones más atractivas.

Riesgo de crédito

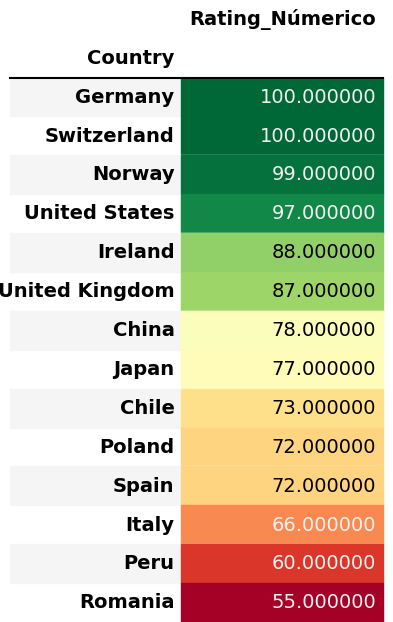

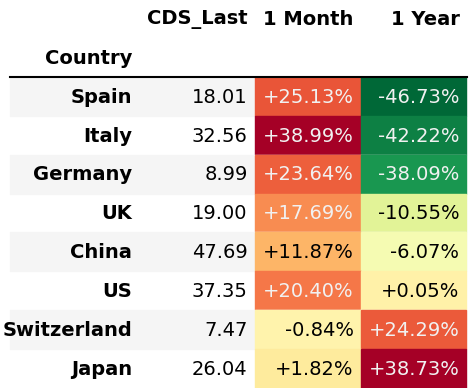

En este apartado analizamos la calidad crediticia del emisor soberano a través del rating y de los CDS (Credit Default Swaps), que actúan como indicador de mercado del riesgo de impago.

Aunque en bonos de corto plazo (1 año) el riesgo de crédito tiene menor impacto que en tramos más largos de la curva (5Y, 10Y, 30Y), sigue siendo un factor relevante, especialmente en escenarios de estrés financiero o ampliación de spreads. Por ello, es clave evaluar la solidez del país en el que invertimos.

En el contexto de la zona euro, Irlanda presenta un perfil crediticio sólido, posicionándose como el segundo emisor con mayor calidad crediticia, únicamente por detrás de Alemania, lo que refuerza su atractivo dentro de estrategias conservadoras.

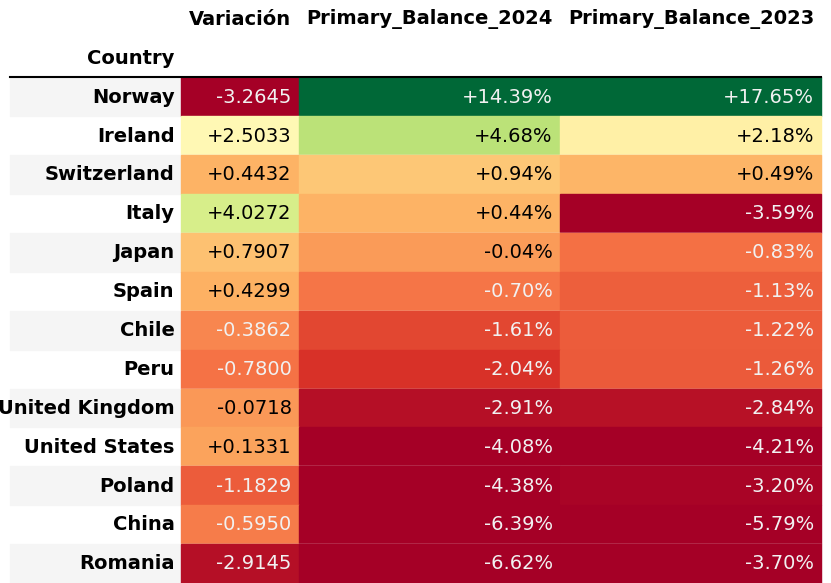

Riesgo Macroeconómico / estructural

En este apartado analizamos los fundamentales macroeconómicos del país, poniendo el foco en la identificación de posibles desequilibrios estructurales. Para ello, evaluamos métricas clave como la deuda pública, el crecimiento económico y el saldo primario.

La combinación de un nivel de deuda contenido, un crecimiento robusto y un superávit primario sostenido refuerza la sostenibilidad fiscal del país y su capacidad para cumplir con sus obligaciones de deuda en el medio y largo plazo.

Irlanda presenta unos fundamentales macroeconómicos sólidos, con un nivel de endeudamiento contenido (40% del PIB o 65,3% sobre GNI, métrica más representativa dada la distorsión del PIB por multinacionales).

A ello se suma un crecimiento del 2,2%, situándose en el tramo alto de la zona euro, y un superávit primario sostenido, que ha contribuido a la reducción de la deuda y refuerza la solidez de sus cuentas públicas.

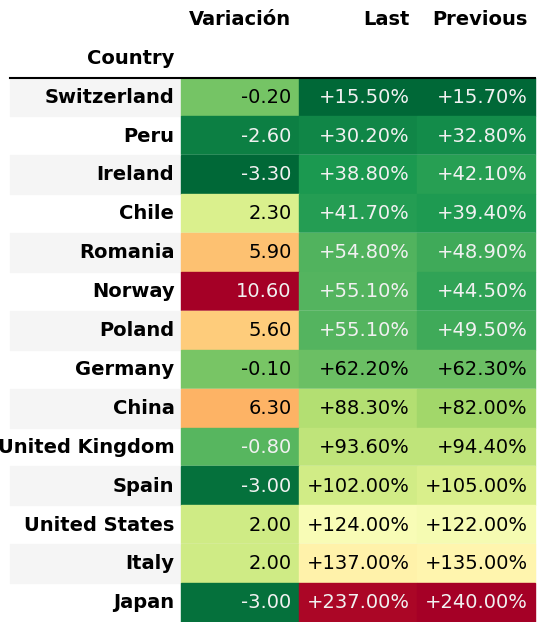

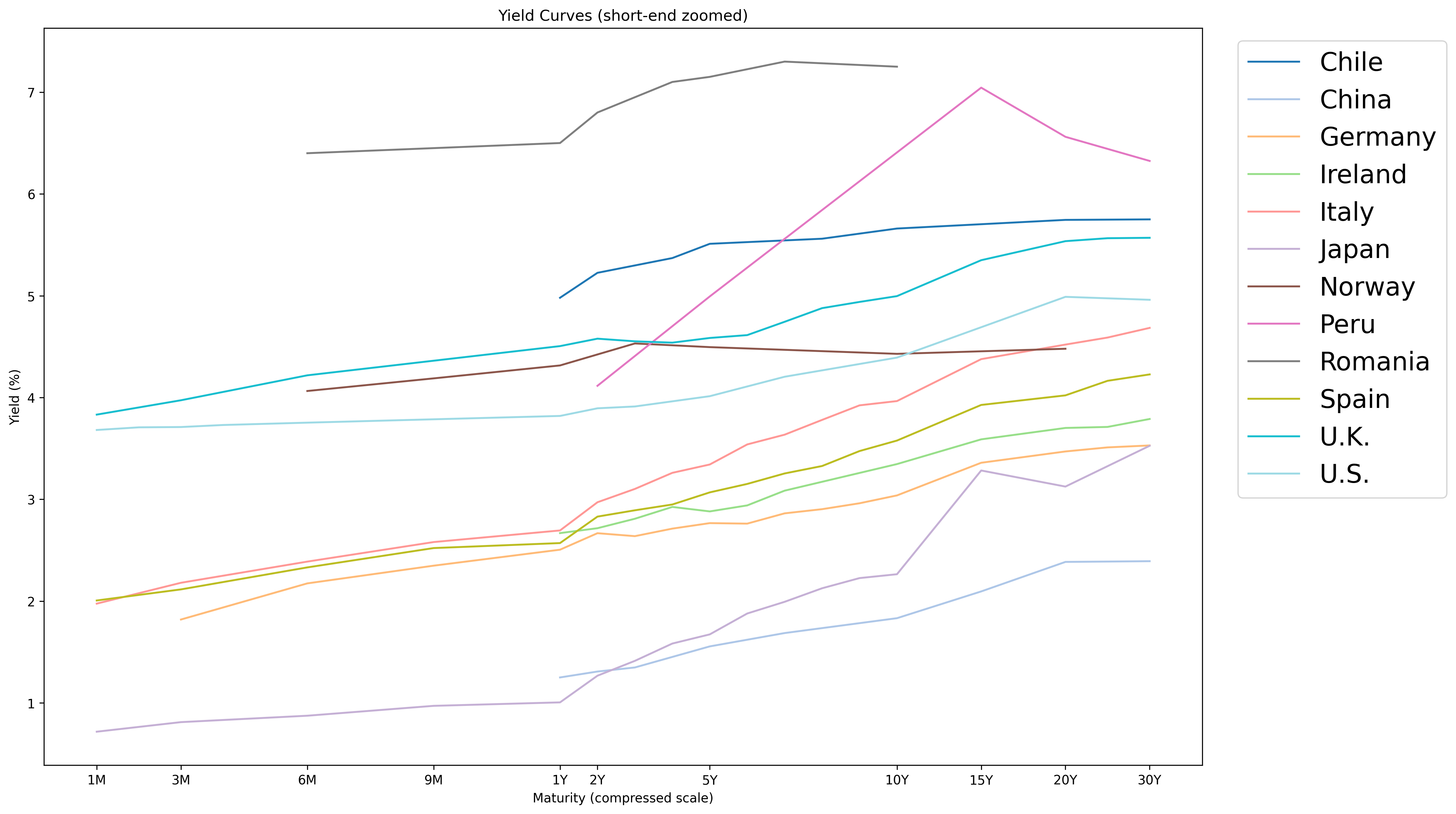

Curvas de tipos

El análisis de las curvas de tipos refleja una pendiente positiva generalizada, consistente con un entorno sin señales claras de recesión a corto plazo.

En la zona euro, los tipos a 1 año se sitúan en el rango del 2%–3%, destacando Irlanda con el mayor rendimiento (~2,73%). Este mayor yield, combinado con unos fundamentales sólidos y una calidad crediticia elevada, permite capturar un diferencial de rentabilidad frente a emisores core como Alemania (+34 bps) sin asumir un incremento significativo del riesgo.

En este contexto, Irlanda se posiciona como la opción más atractiva en el tramo corto de la curva, especialmente en estrategias conservadoras orientadas a preservar capital.

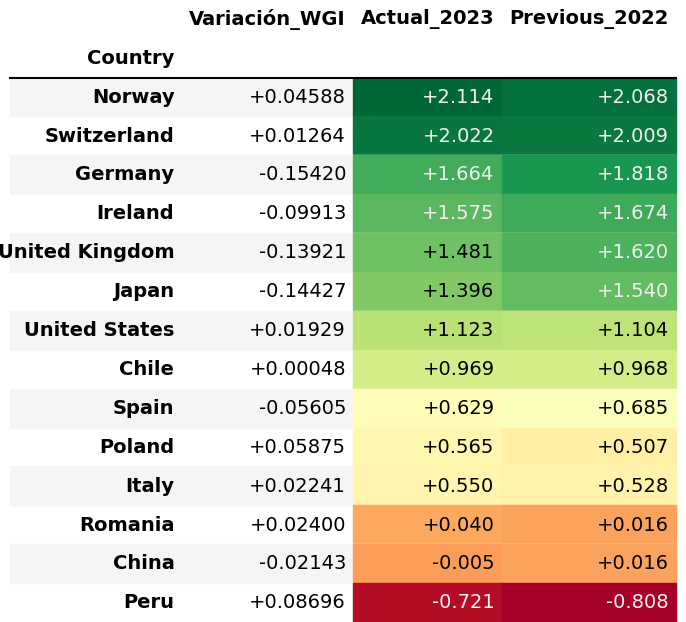

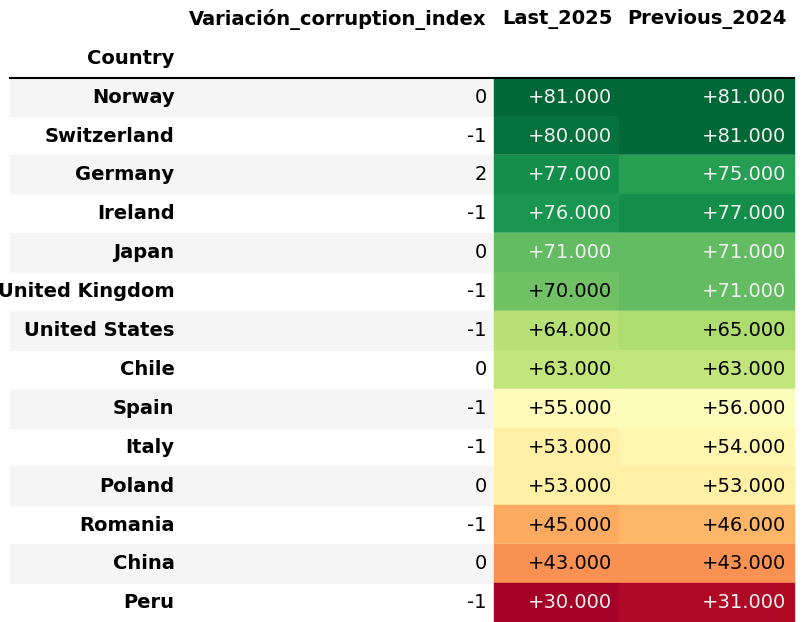

Riesgo político o institucional

El análisis del riesgo institucional, medido a través de los Worldwide Governance Indicators (WGI) y el índice de percepción de corrupción, sitúa a Irlanda entre los países con mayor calidad institucional del universo analizado. Destaca especialmente en dimensiones como la efectividad gubernamental, el estado de derecho y el control de la corrupción.

Si bien el impacto de estos factores es más relevante en horizontes de medio y largo plazo, una sólida base institucional actúa como elemento de protección adicional frente a riesgos extremos. En este contexto, Irlanda presenta un perfil institucional robusto, sin indicios de riesgo significativo para una estrategia de inversión en el tramo corto de la curva.

Conclusión

En un contexto marcado por la incertidumbre geopolítica, presiones inflacionarias y dudas sobre el ciclo económico, resulta razonable adoptar un posicionamiento más defensivo en cartera. En este entorno, la renta fija soberana de corta duración se presenta como una alternativa eficiente para preservar capital y mantener la flexibilidad, en caso de cambio de ciclo.

Dentro del universo analizado, Irlanda destaca por la solidez de sus fundamentales macroeconómicos, su elevada calidad crediticia y su robustez institucional. Además, ofrece un diferencial de rentabilidad atractivo frente a emisores core de la zona euro, sin un incremento significativo del riesgo.

En este sentido, una inversión en bonos soberanos irlandeses a 1 año permite obtener un rendimiento competitivo, alineado con el entorno inflacionario esperado, al tiempo que limita la exposición a riesgo de duración.

De cara a los próximos meses, esta estrategia ofrece flexibilidad para reposicionar la cartera: en un escenario de estabilización macroeconómica, facilitaría una rotación hacia activos de mayor riesgo, mientras que, en un entorno adverso, permitiría reinvertir en renta fija a niveles de rentabilidad potencialmente más elevados.