¿Donde dónde invertir? lectura estratégica del mercado

Vivimos en un entorno marcado por una elevada volatilidad, incertidumbre macroeconómica y profundos cambios geopolíticos. Este contexto condiciona los mercados financieros y hace que la toma de decisiones de inversión sea cada vez más compleja. Ante este escenario, muchos inversores se preguntan dónde invertir, o incluso si es un buen momento para hacerlo sin contar con una lectura clara y estructurada de la situación actual del mercado. Con frecuencia, las decisiones se toman de forma reactiva, basadas en ruido de corto plazo y sin una comprensión sólida del punto del ciclo económico en el que nos encontramos.

Disponer de una visión global del contexto económico y financiero permite tomar decisiones de inversión más informadas, coherentes y alineadas con una estrategia de largo plazo.

Una forma sencilla y eficaz de lograrlo es mediante el marco macroeconómico “The Four Quadrants”, que ayuda a identificar la fase del ciclo económico actual y a entender qué tipos de activos suelen comportarse mejor en cada escenario. Este enfoque proporciona una base clara para orientar las decisiones de inversión con mayor convicción.

The Four Quadrants

The Four Quadrants, es una métrica macroeconomica que nos ayuda a cuanticar con parametros cual es la situacón actual de la economia analizando la inflación y el crecimento. De esta forma podemos saber en que situación nos econtramos y comprar con situaciones similares en periodos anteriores. Mediante estos dos ejes de Crecimiento e Inflación se crea un mapa con 4 quadrantes y sobre el cual nos vamos a basar a la hora de gestionar nuestros activos o vamos a poder estimar un cambio de ciclo economico y si nos conviene mover los activos.

A continación vamos a desglosar la situación actual para saber donde nos econtramos y por ende donde deveriamos de invertir.

Infación / Deflación?

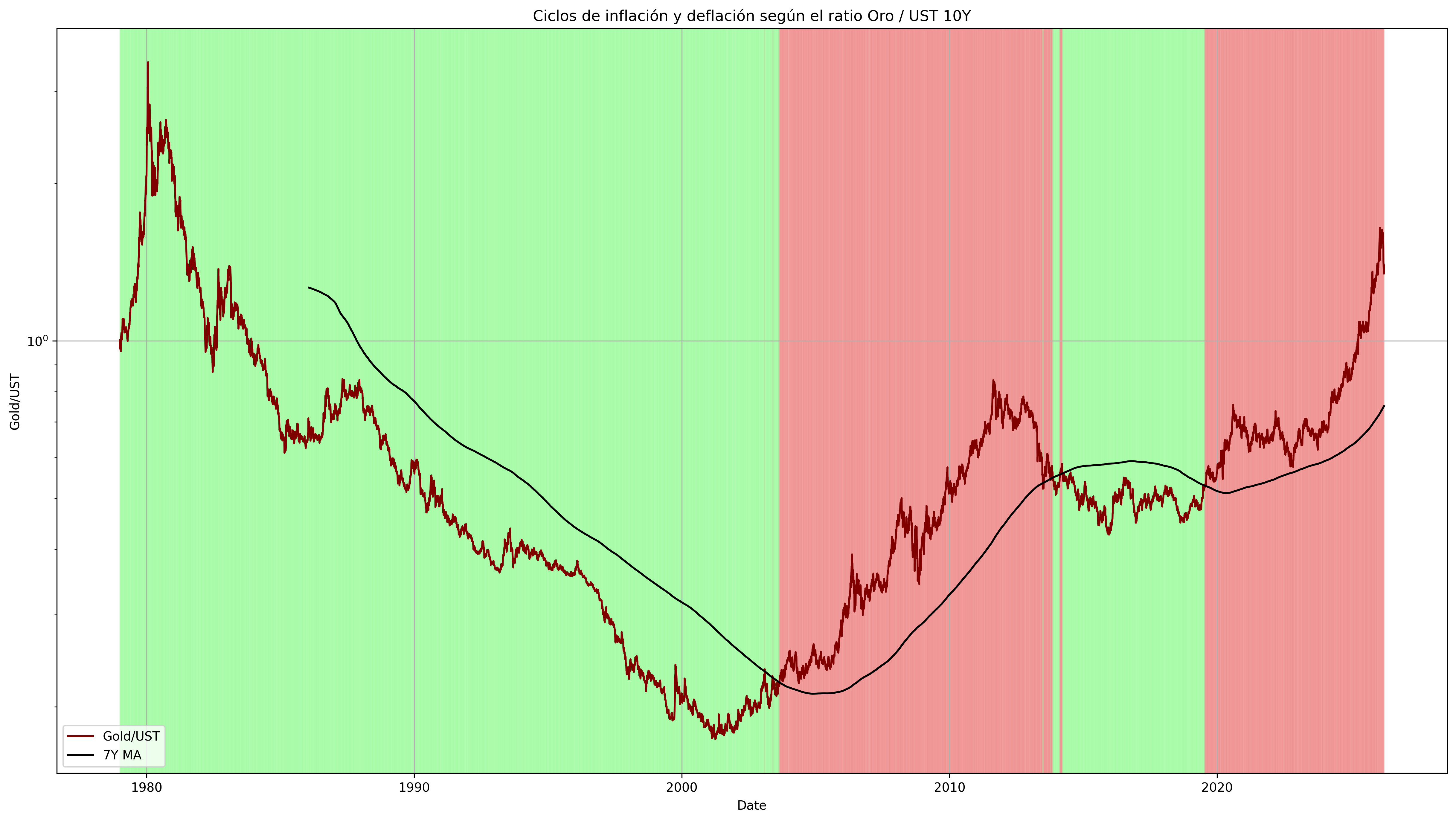

El primer eje del modelo de los cuatro cuadrantes nos ayuda a identificar si nos encontramos en un entorno inflacionario o deflacionario. Para ello, comparamos el comportamiento del oro (Gold) frente a los bonos del Tesoro estadounidense a 10 años (UST 10Y).

El oro ha sido históricamente el activo refugio por excelencia en fases inflacionarias, ya que tiende a preservar el poder adquisitivo y a apreciarse cuando aumentan las presiones sobre los precios. Por el contrario, en entornos deflacionarios caracterizados por menor crecimiento y caída de la inflación los bonos soberanos suelen ofrecer un mejor comportamiento relativo gracias a la bajada de tipos y a su perfil defensivo.

Al calcular el ratio Gold / UST podemos observar cuál de los dos activos está liderando el rendimiento y, en consecuencia, inferir el tipo de régimen macroeconómico predominante.

En el siguiente gráfico se muestra la evolución relativa del oro frente al Treasury a 10 años desde 1985 hasta la actualidad. En ella, se aprecia que los periodos más inflacionarios coinciden con fases en las que la línea asciende, indicando que el oro supera en rentabilidad a la deuda pública estadounidense.

Resumen:

Línea roja: ratio Oro / Bonos del Tesoro de EE. UU. (UST): Cuando el ratio aumenta, señala un entorno inflacionista, en el que el oro tiende a ofrecer mejor rentabilidad. Cuando el ratio desciende, refleja un contexto deflacionista, más favorable para la renta fija.

Línea negra: media móvil a 7 años del ratio Oro / UST: Los cruces entre el ratio y su media móvil indican posibles cambios de ciclo macroeconómico.

Zona Roja (Ciclo de inflación): el oro supera en rentabilidad a la renta fija, actuando como activo de protección frente a la inflación.

Zona Verde (Ciclo de deflación): la renta fija ofrece un mejor comportamiento relativo frente al oro.

Expansión económica vs. contracción económica

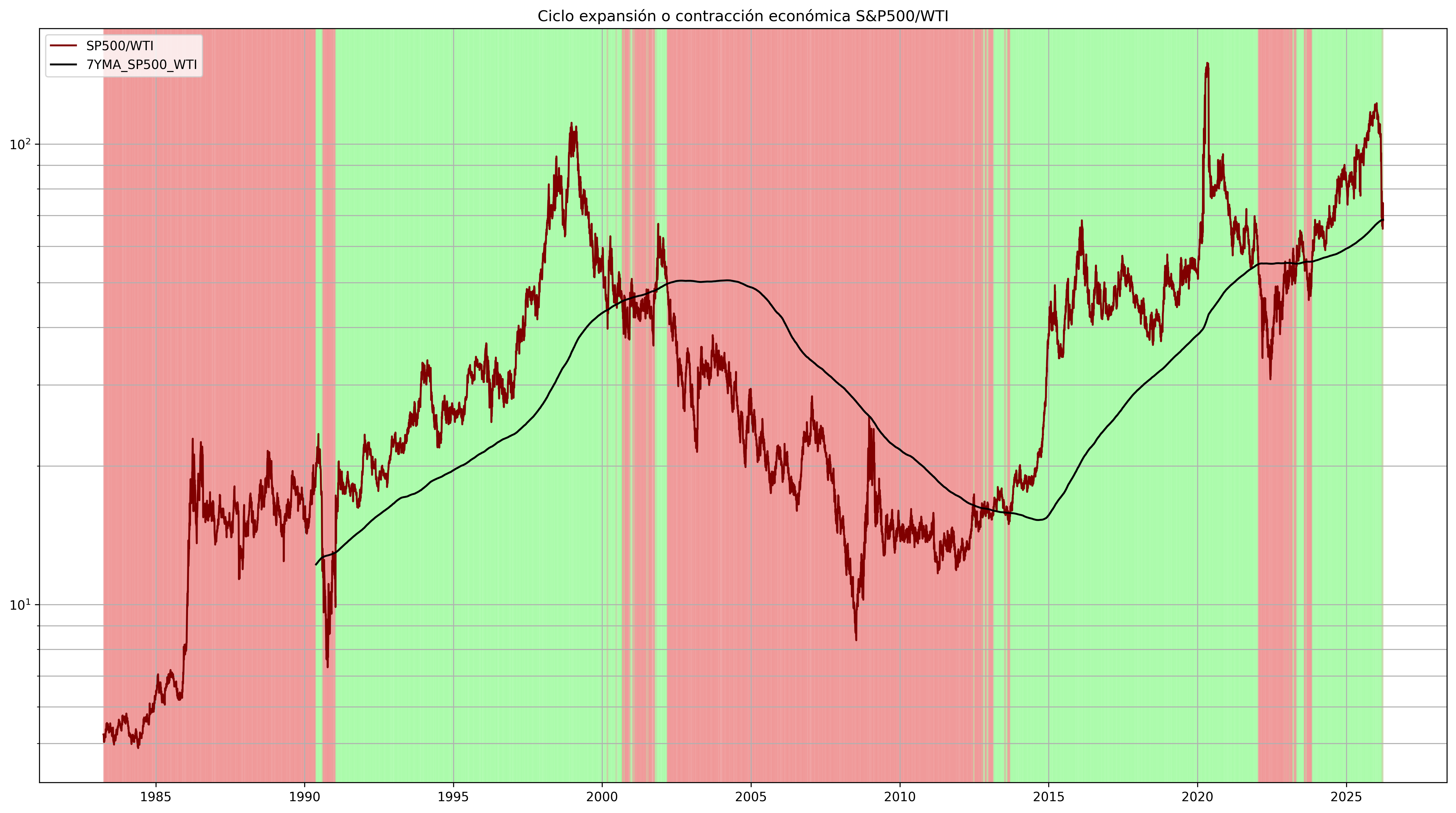

El segundo eje del marco The Four Quadrants permite identificar si la economía se encuentra en una fase de expansión (Boom) o de contracción (Bust). Para ello, se analiza la relación entre la evolución del S&P 500 y el precio del petróleo (WTI).

El S&P 500 tiende a mostrar un mejor comportamiento en periodos de expansión económica, caracterizados por un aumento de la actividad, una mejora de la productividad y mayores expectativas de beneficios empresariales. Por el contrario, un aumento sostenido del precio del crudo suele actuar como un freno para la economía, ya que incrementa los costes de producción de las empresas y presiona los márgenes, afectando negativamente al crecimiento económico y al desempeño de los mercados.

En el siguiente gráfico se muestra la evolución relativa del S&P 500 frente al precio del crudo (WTI), que permite identificar visualmente las fases de expansión y contracción económica. Cuando la línea roja desciende, se concentran los principales periodos de crisis económica o fase bust, reflejando un deterioro de la actividad y de las expectativas de crecimiento.

Resumen:

Línea roja: ratio S&P 500 / WTI (precio del crudo): Cuando el ratio aumenta, indica un entorno de expansión económica, en el que la renta variable tiende a comportarse mejor gracias a un crecimiento sólido y costes energéticos contenidos. Cuando el ratio desciende, refleja un escenario de desaceleración o contracción económica, marcado por un encarecimiento del crudo que presiona la actividad y los márgenes empresariales.

Línea negra: media móvil del ratio S&P 500 / WTI: Los cruces entre el ratio y su media móvil señalan cambios de tendencia y posibles transiciones entre fases de expansión y contracción económica.

Zona Roja (Ciclo de desaceleración): desaceleración de la actividad económica, combinada con un aumento del precio del crudo, que presiona los costes empresariales y frena el crecimiento.

Zona Verde (Ciclo de expansión): expansión de la actividad económica, acompañada de un precio del crudo

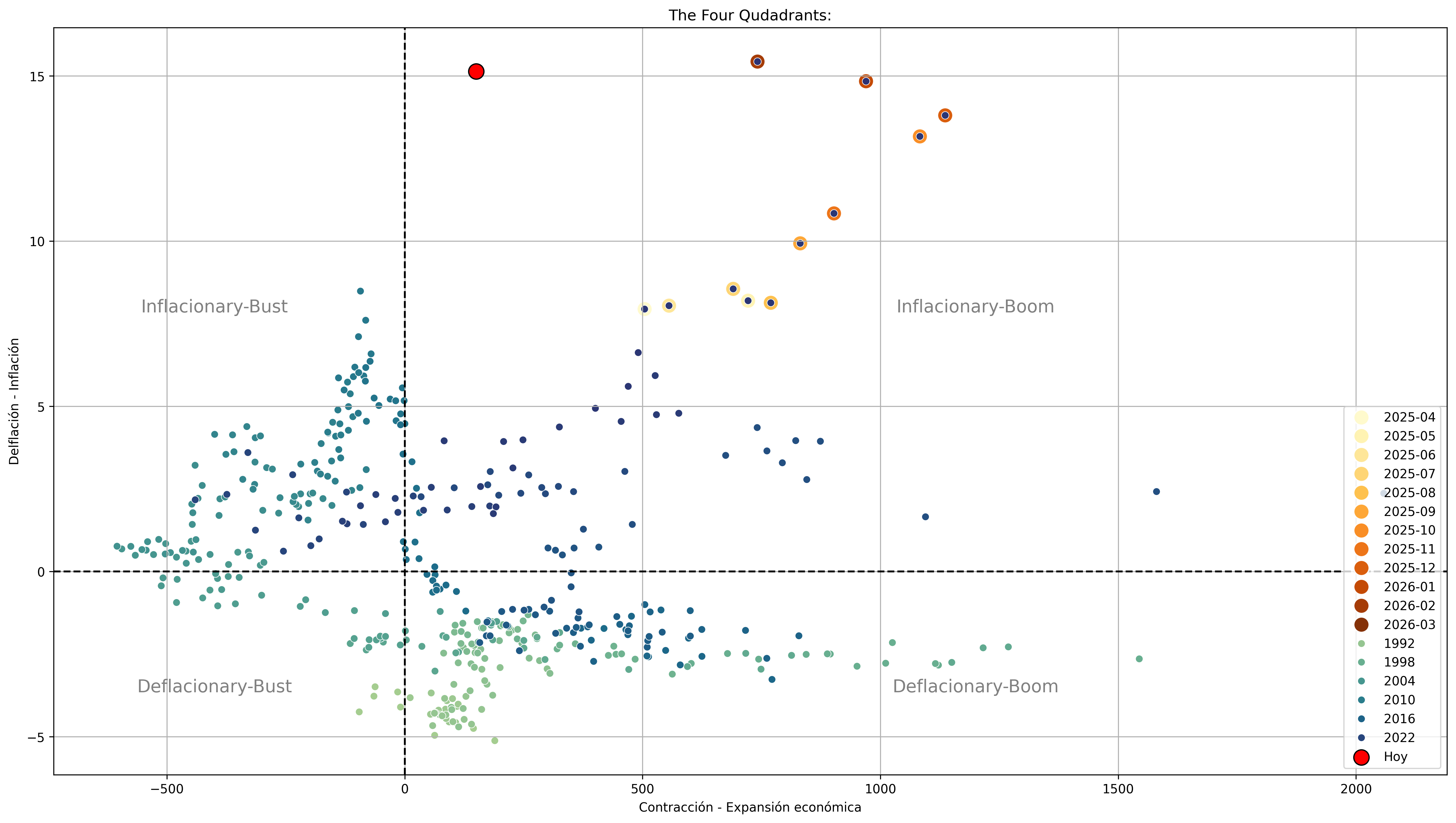

Situacón actual:

Al combinar los dos ejes —Boom / Bust y Inflación / Deflación— se obtiene el marco de The Four Quadrants, que permite clasificar el entorno macroeconómico en cuatro escenarios claramente diferenciados, tal y como se muestra en la gráfica inferior.

Según esta lectura, el contexto actual se sitúa en el cuadrante de Inflationary Boom. Este escenario se caracteriza por una economía en expansión, pero acompañada de presiones inflacionistas persistentes.

Los indicadores lo reflejan con claridad: el S&P 500 cotiza en niveles máximos, señalando fortaleza en la renta variable marcada por las altas expectativas de la IA. El precio del crudo (WTI) se mantiene en niveles relativamente contenidos y a la baja desde los máximos alcanzados tras la crisis de Ucrania, lo que favorece la actividad económica. Al mismo tiempo, el oro registra máximos históricos, superando claramente a la renta fija, que muestra un comportamiento más débil.

Esta combinación de factores es consistente con un entorno de crecimiento económico sólido, pero con inflación aún presente, lo que refuerza la utilidad del marco de los cuatro cuadrantes como herramienta para orientar la toma de decisiones de inversión.

Situación de la renta variable:

Esta cara la renta variable?

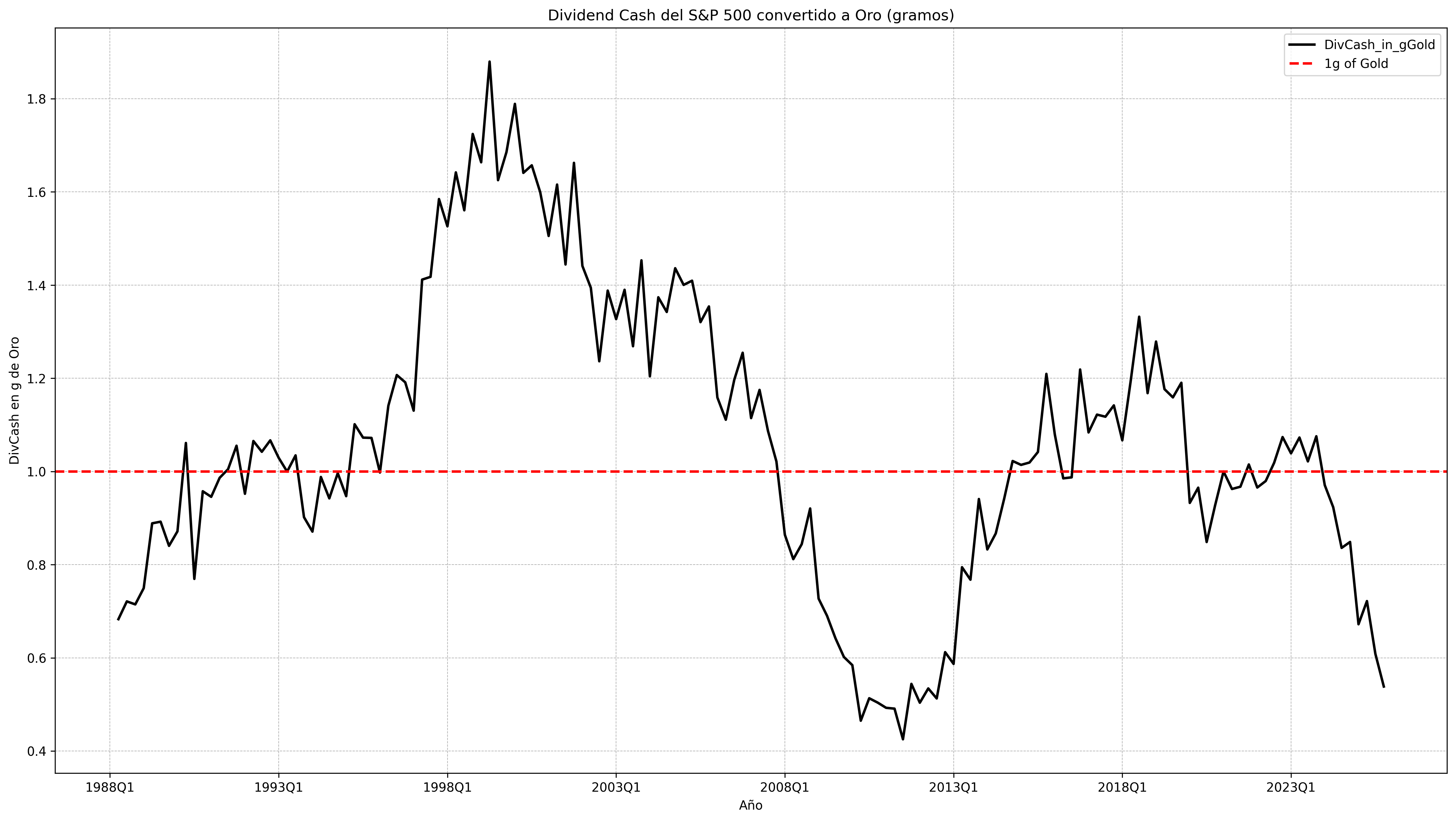

Dividendos del S&P500:

Para analizar las valoraciones del mercado, una aproximación útil es expresar los dividendos del S&P 500 en gramos de oro, ya que permiten medir cuánto flujo de caja real recibe el inversor por una misma inversión en el índice. Al compararlos con un activo real y escaso como el oro, se obtiene una referencia estable del poder adquisitivo del dividendo a lo largo del tiempo: cuando los dividendos en oro son elevados, el mercado está relativamente barato; cuando son bajos, el inversor paga más por el mismo índice y recibe menos flujo de caja real, lo que sugiere valoraciones exigentes.

En la actualidad, los dividendos del S&P 500 medidos en oro se sitúan cerca de mínimos históricos, en niveles no observados desde 2011, lo que sugiere un entorno de valoraciones sobre valoradas.

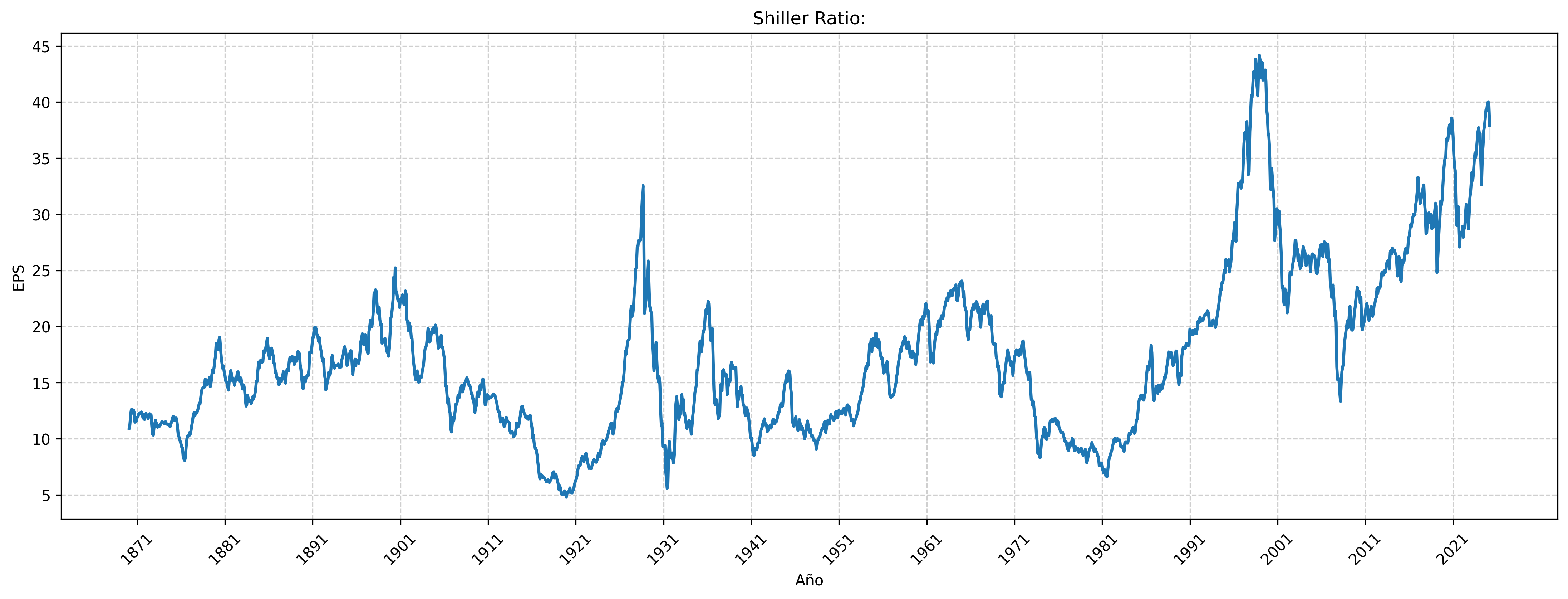

Valoración del S&P 500 basada en beneficios

Otra forma de analizar las valoraciones del mercado es mediante la Shiller Ratio o CAPE. La ratio compara el precio actual de un índice con sus ganancias reales promedio de los últimos diez años. Muestra si el mercado está más caro o barato de lo que dictan sus fundamentos históricos.

Una CAPE elevada indica que el mercado cotiza a valoraciones exigentes y suele asociarse a situaciones de sobrevaloración, mientras que una CAPE reducida sugiere que el mercado se encuentra en niveles de valoración más atractivos, habitualmente vinculados a escenarios de infravaloración.

A fecha de hoy, la Shiller Ratio (CAPE) se sitúa en niveles cercanos a máximos históricos, lo que indica que la renta variable cotiza a valoraciones muy exigentes frente a sus referencias de largo plazo. Históricamente, estos niveles suelen estar asociados a rentabilidades futuras más moderadas y a una mayor sensibilidad del mercado ante cambios en el ciclo económico.

¿Está caro, pero merece la pena?

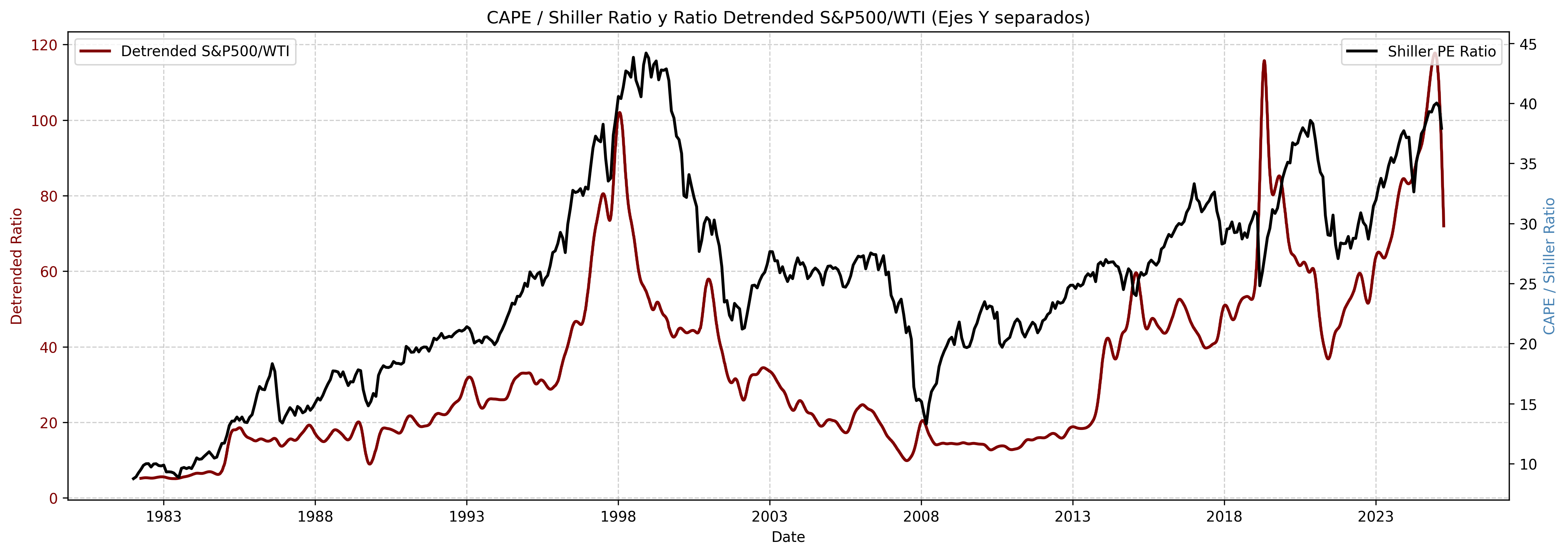

Relación entre el CAPE y el ratio crudo / S&P 500

Como hemos visto, el ratio CAPE (precio sobre beneficios reales a 10 años) se sitúa actualmente en niveles cercanos a máximos, lo que indica que el inversor está sobrepagando por cada unidad de beneficio.

Sin embargo, el CAPE mantiene una correlación histórica con el ratio S&P 500 / crudo. Esta relación sugiere que, mientras la economía siga siendo productiva y el crecimiento se mantenga apoyado por unos costes energéticos contenidos, el mercado puede sostener un entorno positivo y alcista, incluso con valoraciones elevadas.

En este contexto, resulta especialmente relevante vigilar la evolución del precio del crudo y, en general, de la energía. En fases de valoraciones extremas, los cambios en los costes energéticos han demostrado tener un impacto significativo sobre la rentabilidad y la valoración de los mercados financieros.

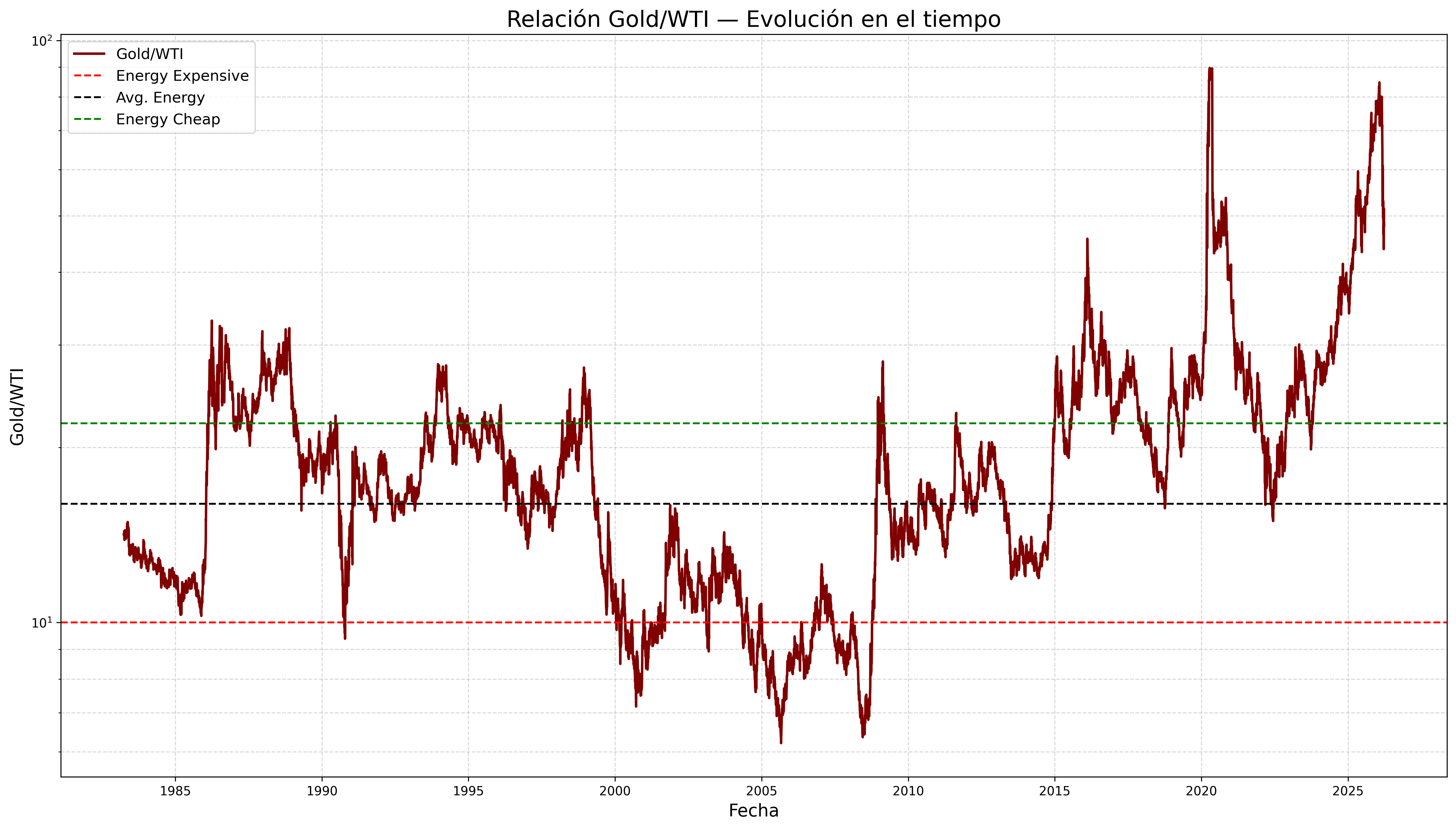

Especial vigilancia al precio del crudo

Para analizar el precio del crudo en términos reales, lo expresamos en relación con el oro, lo que permite ajustar su evolución por inflación. Este enfoque ofrece una referencia más estable del valor real del crudo y ayuda a identificar si la energía se encuentra cara o barata en términos históricos.

Actualmente, el crudo se sitúa en niveles relativamente bajos, lo que constituye uno de los principales apoyos del actual ciclo económico y bursátil. Además, las perspectivas apuntan a un entorno de precios energéticos contenidos, sin repuntes significativos, favorecido por la estrategia de la Administración Trump de priorizar una energía barata como elemento clave para prolongar el ciclo expansivo.

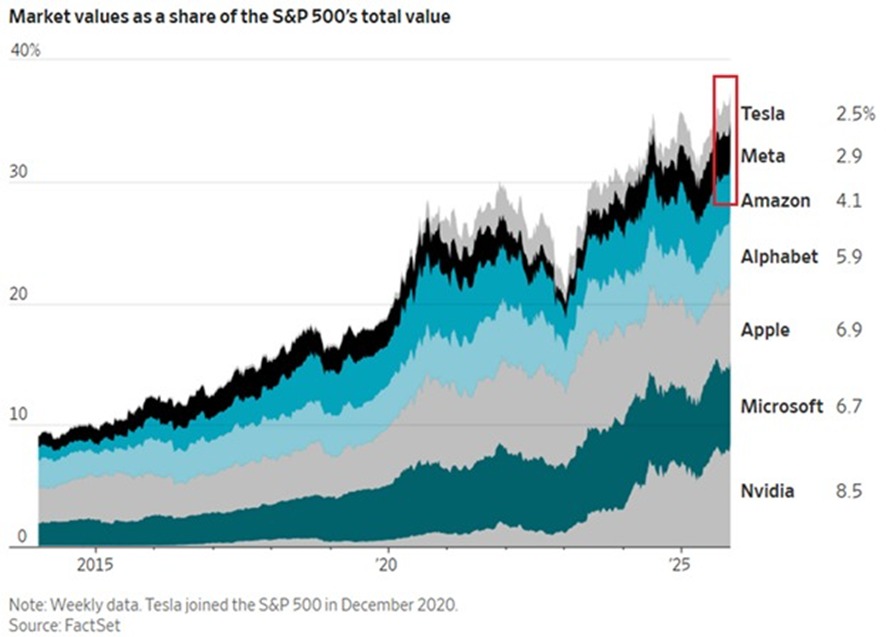

El auge de la IA y su impacto en la renta variable

Una parte significativa de la sobrevaloración del mercado estadounidense se explica por el auge de la inteligencia artificial y, en particular, por el peso creciente de las “Magnificent Seven”. Estas siete compañías ya representan más del 37 % del S&P 500, y su capitalización bursátil conjunta supera a la de toda la bolsa europea.

Esta subida tan notable en los últimos años ha reavivado el debate sobre si nos encontramos ante una burbuja de la IA o si, por el contrario, esta tecnología verdaderamente disruptiva acabará generando un aumento de la productividad que justifique las valoraciones actuales.

Aunque resulta muy difícil dictaminar si nos encontramos ante una burbuja de la IA, un posible indicador de debilidad o de un eventual estallido es el margen entre el WACC (coste medio ponderado de capital) y el ROIC (Return on Invested Capital).

Cuando el diferencial entre el retorno del capital y su coste comienza a reducirse de forma sostenida, se trata de una señal de que la creación de valor se está deteriorando. Históricamente, este estrechamiento ha anticipado el final de los booms de inversión, ya que indica que las nuevas inversiones dejan de generar retornos suficientes para justificar el capital empleado, aumentando el riesgo de correcciones en las valoraciones y de una eventual reversión del ciclo.